International Financial Reporting Standards (IFRS) merupakan seperangkat standar akuntansi internasional yang dikembangkan oleh International Accounting Standards Board (IASB) untuk menciptakan keseragaman dalam pelaporan keuangan global. IFRS telah menjadi bahasa universal akuntansi yang digunakan lebih dari 140 negara di seluruh dunia, termasuk Indonesia yang telah mengadopsinya sejak 2012.

Kini, IFRS melangkah lebih jauh dengan meluncurkan dimensi baru: standar pelaporan keberlanjutan. IFRS Sustainability Disclosure Standards yang terdiri dari IFRS S1 dan S2 merupakan terobosan revolusioner yang mengintegrasikan aspek environmental, social, dan governance (ESG) ke dalam kerangka pelaporan korporat global.

Dunia bisnis Indonesia tengah menghadapi transformasi besar-besaran dengan hadirnya standar pelaporan keberlanjutan global yang baru ini. Dengan Indonesia resmi menjadi bagian dari 33 yurisdiksi yang mengadopsi IFRS Sustainability Disclosure Standards (IFRS S1 dan S2), perusahaan-perusahaan di Tanah Air kini harus bersiap menghadapi tuntutan transparansi yang lebih tinggi dalam pelaporan dampak keberlanjutan mereka.

Baca juga:

- Gelombang Panas Ekstrem: Dampak Perubahan Iklim terhadap Kesehatan dan Solusinya

- Forum REC: Peluang & Tantangan Energi Terbarukan di Indonesia

IFRS S1: Fondasi Umum Pelaporan Keberlanjutan

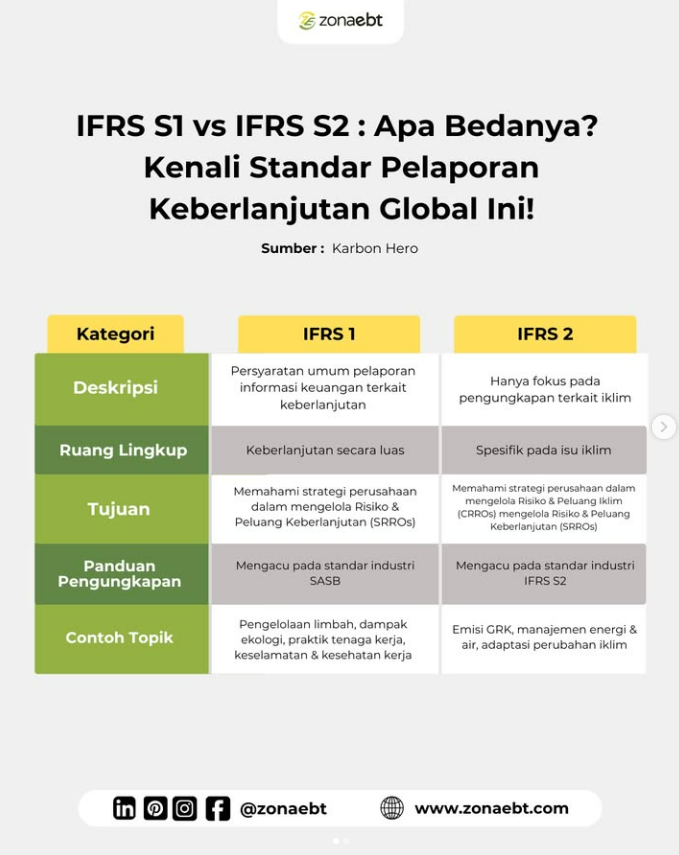

IFRS S1 atau “General Requirements for Disclosure of Sustainability-related Financial Information” berfungsi sebagai kerangka dasar yang komprehensif untuk pelaporan keberlanjutan. Standar ini menuntut perusahaan untuk memberikan gambaran menyeluruh tentang bagaimana isu-isu keberlanjutan mempengaruhi kinerja keuangan mereka secara keseluruhan.

Ruang lingkup IFRS S1 mencakup keberlanjutan secara luas, tidak terbatas pada satu aspek saja. Perusahaan dituntut untuk memahami dan melaporkan strategi perusahaan dalam mengelola risiko dan peluang keberlanjutan (SRROs), dengan panduan yang mengacu pada standar industri SASB (Sustainability Accounting Standards Board).

Contoh penerapan IFRS S1 meliputi pelaporan pengelolaan limbah, dampak ekologi, praktik tenaga kerja yang adil, serta program keselamatan dan kesehatan kerja yang komprehensif.

IFRS S2: Fokus Khusus pada Perubahan Iklim

Berbeda dengan IFRS S1 yang bersifat umum, IFRS S2 atau “Climate-related Disclosures” memiliki fokus yang sangat spesifik pada isu-isu terkait perubahan iklim. Standar ini merupakan respons langsung terhadap urgensi global dalam menangani krisis iklim melalui transparansi korporat.

IFRS S2 mengharuskan perusahaan untuk mengungkapkan secara detail strategi mereka dalam mengelola risiko dan peluang perubahan iklim, dengan menggunakan framework Climate-related Financial Disclosures Recommendations (CFRDs). Standar ini juga mengacu pada protokol industri seperti Greenhouse Gas Protocol untuk metodologi perhitungan emisi.

Implementasi IFRS S2 mencakup pelaporan emisi gas rumah kaca (GRK), strategi manajemen energi dan air, serta rencana adaptasi perusahaan terhadap perubahan iklim.

Implikasi Strategis untuk Perusahaan Indonesia

Indonesia telah resmi meluncurkan Standar Pengungkapan Keberlanjutan yang mengadopsi IFRS S1 dan S2, menjadikan Indonesia bagian dari 33 yurisdiksi yang telah mengimplementasikan kerangka pelaporan keberlanjutan global. Hal ini menandakan komitmen serius pemerintah dalam mendorong praktik bisnis berkelanjutan.

Standar Pengungkapan Keberlanjutan (SPK) Indonesia terdiri dari PSPK 1 tentang Persyaratan Umum Pengungkapan dan PSPK 2 tentang Pengungkapan terkait Iklim, yang resmi diterbitkan pada 1 Juli 2025 dan akan berlaku efektif mulai 1 Januari 2027.

Implementasi kedua standar ini membawa tantangan sekaligus peluang bagi dunia usaha Indonesia. Perusahaan yang berhasil mengadopsi standar ini dengan baik akan memiliki keunggulan kompetitif dalam menarik investasi global, terutama dari investor yang semakin mengutamakan faktor Environmental, Social, and Governance (ESG).

Baca juga:

- AC Bikin Adem, Bumi Jadi Panas? Fakta Penggunaan AC di 9 Negara dan Dampaknya bagi Lingkungan

- IEE Series 2025 Resmi Dibuka: Construction & Engineering Week Hadirkan Pameran Industri Strategis

Masa Depan Pelaporan Keberlanjutan di Indonesia

IFRS S1 dan S2 menandai era baru transparansi global dengan menetapkan baseline universal untuk sustainability reporting. Adopsi standar ini bukan sekedar compliance, tetapi merupakan investasi jangka panjang untuk meningkatkan daya saing dan akses ke pasar modal global.

Ketika yurisdiksi lain mulai menerapkan IFRS S1 dan S2 sebagai standar minimum pelaporan, perusahaan Indonesia yang masih mengacu pada regulasi lama bisa dianggap tidak memenuhi ekspektasi pasar. Hal ini menegaskan pentingnya kesiapan perusahaan dalam menghadapi perubahan ini.

Dengan deadline implementasi yang semakin dekat, perusahaan Indonesia memiliki kesempatan emas untuk memposisikan diri sebagai pemimpin dalam praktik bisnis berkelanjutan di kawasan Asia Tenggara. Investasi dalam sistem pelaporan keberlanjutan yang solid hari ini akan menentukan kemampuan bersaing perusahaan dalam ekonomi global yang semakin mengedepankan keberlanjutan.

#zonaebt #perubahaniklim #energiterbarukan

Referensi:

[1] Peluncuran Standar Pengungkapan Keberlanjutan IA

[2] Era Baru Pengungkapan Keberlanjutan